올해가 며칠 남지 않았습니다. 안팎으로 참 어려운 시기를 지내느라 여러 모로 고생이 많으셨을 거예요. 이제 연말정산이 다가 오니 어떻게 하면 조금이라도 세금을 절약할 수 있을까 고민이 많으실 분들을 위해 연말 정산시 공제를 더 받을 수 있는 재테크 상품들을 정리해 보았습니다. 잘만 한다면 13월의 월급이라고도 부를 만큼 쏠쏠한 혜택이니 잘 챙겨보시기 바랍니다.

우리가 일반적으로 가장 쉽게 세금을 줄일 수 있는 방법은 아무래도 연말 정산에서 공제액을 최대한 늘리는 것이므로 재테크도 하면서 세금 공제도 되는 저축 상품들을 가입해 놓는다면 훨씬 이득이 클 것입니다.

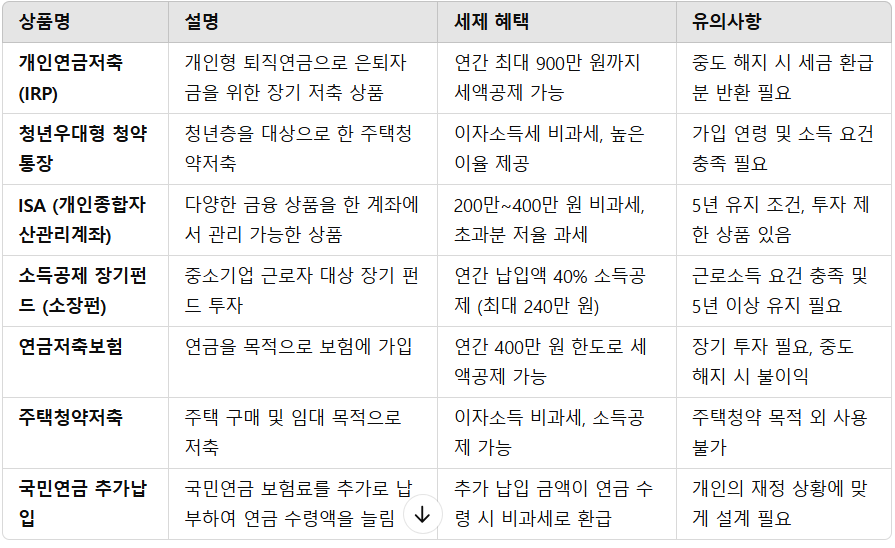

우선 아래 표는 세액공제가 되는 저축 상품을 일반적인 정보를 바탕으로 작성한 것입니다.

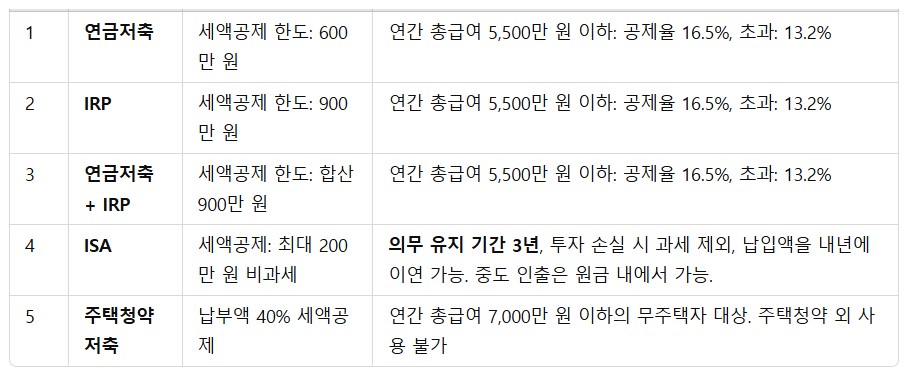

위의 내용을 토대로 추가조건을 알아봅니다.

아래 표의 1번 연금저축, 2번 IRP(개인형 퇴직연금), 3번 연금저축+IRP 는 연간 총급여가 5,500만원 이하일 경우 공제율이 16.5%가 되지만 5,500만원이 넘을 경우 공제율은 13.2%가 됩니다. 각각의 세액 공제 한도액도 다르므로 잘 살펴보시기 바랍니다.

또한 개인종합자산관리계좌(ISA)도 세액공제를 할 수 있는 수단 중의 하나입니다. 일각에서는 ISA를 ‘비과세 만능통장’이라고도 부를 정도입니다. 이는 운용 수익에 대해 200만원까지는 비과세, 나머지 수익은 9.9%로 분리 과세하는 대표적인 절세계좌라 할 수 있습니다. 물론 투자 상품이 손실을 볼 경우에는 과세 대상에서 제외됩니다.

근로소득이 5,000만원 이하인 사람이 가입할 수 있는 서민형 ISA는 비과세 한도가 400만원으로 일반 상품보다 높은 점도 확인하시기 바랍니다. 단 세액 공제를 받기 위해서는 최소 만기시까지 3년간 계좌를 유지해야 합니다.

ISA계좌의 3년 의무 보유 기간이 지나면 연금계좌로 전환하는 것이 유리하다고 합니다. 이렇게 하면 추가로 세액공제를 받을 수 있기 때문인데요. 만기일 60일 이내에 연금계좌로 이체하면 입금액의 10%, 최대 300만원까지 추가 세액 공제를 해줍니다.

또 다른 절세 방법으로 주택청약저축을 활용하는 방법도 있습니다. 주택청약저축은 아마 많은 분들이 가입하셨을텐데요. 총급여 7,000만원 이하로 무주택 세대주는 납입액의 40%까지 소득공제를 받을 수 있습니다. 공제 납입액 한도 금액도 연 300만원으로 확대되었습니다. 단 유의할 점이 있습니다. 세액 공제를 받은 후 아무 이유 없이 해지하면 해지 가산세가 발생할 수 있다는 점 유의하시기 바랍니다.

이상 연말정산할 때 세액 공제를 더 받을 수 있는 저축 상품을 알아보았습니다. 지혜롭게 세금절약 하시고 새해에는 우리 함께 더욱 행복해집시다.